投资要点

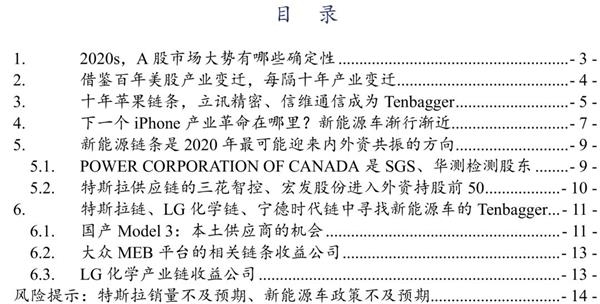

展望未来十年,A股市场有什么确定性的机会在哪里?下一个类似苹果产业链机会在哪里?下一批Tenbagger个股在哪里?

★对于A股市场大势而言,未来十年可以确定的是。1)“外资颠覆A股”(具体可参看180页深度解读ppt)。2)开放的红利(具体可参看20190610《开放的红利——2019年下半年度投资策略》)。3)拥抱权益时代,A股长牛。在国家重视、居民配置、机构配置、全球配置等“四重奏”指引下,真正属于中国的权益时代正式开启,A股正在经历第一次“长牛”机会。(具体可参看20191111《拥抱权益时代——2020年A股年度策略》)。

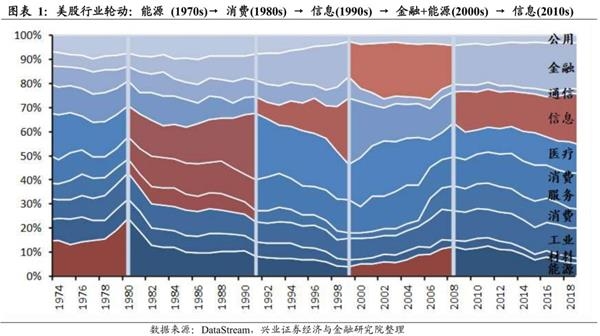

★借鉴百年美股产业变迁,每隔十年产业发生一次重要变迁。从能源 (1970s)、消费(1980s)、信息(1990s)、金融+能源(2000s)、信息(2010s)。每隔十年行业潮起潮落特征非常明显。比如两次石油危机带来了能源行业在1970S的兴旺发达。克林顿政府推出的“信息高速公路”政策措施使得美国信息技术产业在1990S蓬勃发展。以iPhone4为代表的移动互联网时代开启,让过去十年信息技术行业再度成为市场的宠儿,在这十年中,也诞生了以“FAANG”为代表的Tenbagger。

★十年弹指一挥间,十年间苹果公司市值翻了10倍,而伴随着与苹果一起成长的立讯精密市值翻了22倍,信维通信涨了10倍,还有类似像歌尔、欧菲、德赛、大族、长信等实现了市值3-5倍的成长。不同的阶段,也有不同的公司受益,比如2010年苹果对手机双Mic、1420mAh电池的升级,使得诞生了涨幅100%以上的歌尔股份、德赛电池等。2011年,对天线优化,使得长盈精密当年实现正收益。2012年摄像头升级(后置800万、前置120万)、三个Mic、1440mAh电池等,让舜宇光学、歌尔股份、德赛电池成为当年苹果链条的领跑者。2013年、2014年iPhone新增的Touch ID、NFC功能让欧菲科技、信维通信分享了苹果链条红利,与苹果一起成长。2017年新增的无线充电技术、LCP天线设计,立讯精密也在这些年随着苹果一起变大、变强。

★新能源车链条是2020年最可能迎来内外资共振的方向。我们曾经在《核心资产买卖策略“ISEF”模型》中谈到外资除了传统白马以外,还有一个可能的方向,就是“产业相似型”。这类细分龙头主要具备几类特征:1)从投资者信息角度,市场认知尚不充分,属于“黑马”品种。2)从全球视角来看,某些国家存在类似产业、类似公司,而海外机构投资者曾经投资过此类公司。3)从产业生命周期角度来看,对于A股中此类公司估值、成长可预测性、产业判断,让海外机构投资者更有前瞻性,更容易捕捉。比如像过去一段时间的牛市“华测检测”与“SGS”对标就最为典型。特斯拉供应链的三花智控、宏发股份进入外资持股前50,这一现象值得投资者所重视。其实电动汽车链条中,外资也是比较有可能积极参与的方向。因为对于像特斯拉、宝马、大众、奔驰、丰田等全球顶级车企及相关链条而言,外资比较容易理解和信任感的。所以从资金角度而言,未来一个阶段电动汽车链也是最容易受到内外资资金共振的一个方向之一。

★寻找特斯拉链、LG化学链、宁德时代链中寻找新能源车的Tenbagger.1)特斯拉国产将为本土供应商提供体会,建议关注特斯拉国产产业链,推荐拓普集团、三花智控、宏发股份、岱美股份、旭升股份、均胜电子、保隆科技。2)LG化学电池技术领先、产能与宁德时代相当,下游客户囊括海外主流车企,受益欧洲新能源放量,出货量有望急剧提升。推荐进入LG化学供应链体系的材料龙头,璞泰来、恩捷股份、当升科技。3)囊括全球主流车企,受益20年合资车企放量,海外逐步放量,受益大众产业链,有望切入特斯拉产业链,可关注宁德时代链条。

风险提示:特斯拉销量不及预期、新能源车政策不及预期。

报告正文

过去十年,我们的生活因为智能手机的到来而发生翻天覆地的变化,每个地方的美味可随时在家品尝,每个地方的美景可随时在朋友圈品赏,每个地方的轶事可随时在手机上品读。

十年间,中国GDP已翻一番;十年间,我们经历了“四万亿投资”到供给侧改革;十年间,全国各地房价涨了数倍;十年间,iPhone累计销量已突破15亿台;十年间,唯一不变的是上证综指仍在3000点附近。

以史为鉴,面向未来,历史不会重演,但总会惊人地相似。

回顾过去十年,有一件事不得不提,2010年iPhone 4的发布。回顾过去A股十年,有一个机会不得不提,苹果产业链。曾几何时,过去十年,特别是2010-2015年,每年6月、7月分析师、基金经理们必备调研、必备话题就是苹果手机今年会有什么创新。

展望未来十年,A股市场有什么确定性的机会在哪里?下一个类似苹果产业链机会在哪里?下一批Tenbagger个股在哪里?

1。 2020s,A股市场大势有哪些确定性

对于A股市场大势而言,可以确定的是:

1)“外资颠覆A股”。未来十年,全球资金从发达市场转向新兴市场配置的过程中,中国作为新兴市场中配置比例相对经济体量而言最低,币值相对稳定,政经环境适宜,开放步伐越来越大,A股十年经济A股低估值、高性价比,极具吸引力。全球最好资产在中国,中国最好资产是股票。(具体可参看180页深度解读ppt)。

2)开放的红利。第一轮商品市场开放的红利,中国经济成功跃居全球第二。第二轮开放的红利在于金融市场,资本账户开放已经出发。开放的红利股市、金融市场、产业、经济等四个层面来理解都将发生深远的变化。借鉴日本、韩国、中国台湾,以及印度、巴西、南非等新兴经济体的经验,开放的红利,将使股、债、汇、房等中国优质资产价值长期得到支撑,其中最为受益的是股市。(具体可参看20190610《开放的红利——2019年下半年度投资策略》)

3)拥抱权益时代,A股长牛。在国家重视、居民配置、机构配置、全球配置等“四重奏”指引下,真正属于中国的权益时代正式开启,A股正在经历第一次“长牛”机会。(具体可参看20191111《拥抱权益时代——2020年A股年度策略》)

2。 借鉴百年美股产业变迁,每隔十年产业变迁

大势清晰明确,产业机会在何处?聊完A股市场大势后,未来十年产业变迁的机会在哪里?下一个苹果链机会在哪里呢?

回顾美国股市从1970S到2010S的50年时间,每隔十年行业潮起潮落特征非常明显。从十年维度来看,每个阶段成长起来的行业都带着时代的注脚。比如两次石油危机带来了能源行业在1970S的兴旺发达。克林顿政府推出的“信息高速公路”政策措施使得美国信息技术产业在1990S蓬勃发展。以iPhone4为代表的移动互联网时代开启,让过去十年信息技术行业再度成为市场的宠儿。

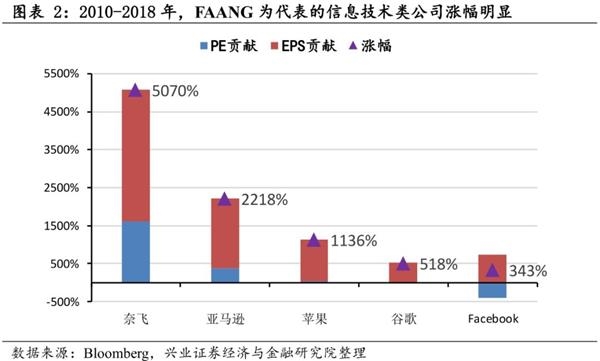

以2010S这个阶段信息技术产业为例,我们可以看到大家所熟知的,以FAANG为代表的5家公司利润从170亿美元提升至450亿美元(增幅160%,CAGR 62%),占标普500成分股利润总额比例从3%提升至5.2%。

2016年时iPhone全球累计销量突破10亿台,从2007年的首代iPhone算起,10亿这个数字用了10年时间达成。2018年12月,iPhone全球累计销量突破15亿台,从10亿到15亿只用了两年半时间。

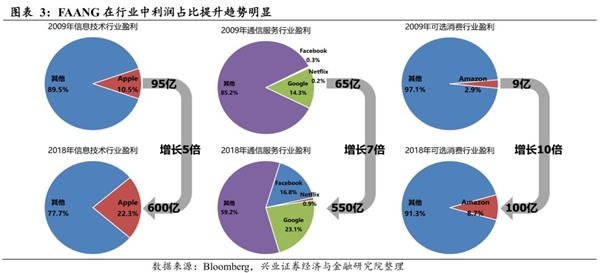

从行业中占比来看,FAANG在行业中利润占比提升趋势明显。2009年苹果公司利润95亿美元,占当年信息技术行业利润的10.5%,十年后苹果公司利润增长5倍达到600亿美元,占2018年信息技术行业利润的22.3%。属于通信服务行业的 Facebook、Netflix、Google,十年间利润增长7倍,行业利润占比从15%提升至40%。Amazon的盈利也翻了10倍,占可选消费行业利润从2.9%提升至8.7%。

3。 十年苹果链条,立讯精密、信维通信成为Tenbagger

顺势而为做投资,赚PE的钱是每一位投资者渴望的事情。把握产业快速成长期的机会是赚取PE钱最为重要的方式之一。

十年弹指一挥间,2009年12月31日到2019年12月31日,伴随着苹果产业链,中国国内的相关科技公司也在这过程中一起变大、一起变强。十年间苹果公司市值翻了10倍,而伴随着与苹果一起成长的立讯精密市值翻了22倍,信维通信涨了10倍,还有类似像歌尔、欧菲、德赛、大族、长信等实现了市值3-5倍的成长。这些公司也成为中国真正与全球顶尖科技公司合作的典范。

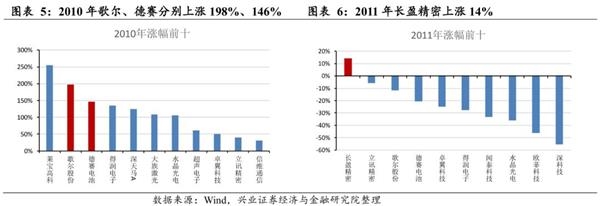

回望过去十年,苹果产业链的机会给诸多投资者提供了这种可能性。而且每一年因为零配件升级方向的不一样,而带来不同上市公司在不同阶段都有所表现。比如2010年苹果对手机双Mic、1420mAh电池的升级,使得诞生了涨幅100%以上的歌尔股份、德赛电池等。2011年,对天线优化,使得长盈精密当年实现正收益。2012年摄像头升级(后置800万、前置120万)、三个Mic、1440mAh电池等,让舜宇光学、歌尔股份、德赛电池成为当年苹果链条的领跑者。2013年、2014年iPhone新增的Touch ID、NFC功能让欧菲科技、信维通信分享了苹果链条红利,与苹果一起成长。2017年新增的无线充电技术、LCP天线设计,立讯精密也在这些年随着苹果一起变大、变强。

4。 下一个iPhone产业革命在哪里?新能源车渐行渐近

展望未来十年,智能手机由10年黄金成长期转向成熟期。投资者应该重点把握相关企业进入存量或零配件转型升级期的机会。或者等待下一个“iPhone 4”爆款的出现,在新一轮产业技术革命带动下,新的爆款将使得相关产业机会将迎来新的爆发机会。

电动汽车经过了接近2-3年的时间调整后,伴随着2020年国产特斯拉M3的生产加速、2020年-2021年以海外大众MEB平台为代表的电动汽车将逐步释放新的车型和全新平台。同时,中国自身车企在政策的催化下,也将加速电动车的研发、上市工作。未来至少3年时间,我们能够看到更多的电动汽车产业链有望迎来一系列的催化剂和投资机会。汽车作为全球工业企业史上很重要的一部分,其在这过程中,所产生的投资机会、带动作用有可能比iPhone4的诞生起到更加积极作用。我们建议投资者应该从产业视角出发,而不是简单的主题炒作、单个公司机会,而应该从整个电动汽车、新能源汽车所带来的产业革命性的机会角度出发,去把握电动汽车产业链的机会。

国产特斯拉将为成为20/21年国内新能源乘用车主要增量。2019年1-9月份新能源乘用车销量达81万辆,累计同比增长26%。我们按照目前已上市车型及即将上市车型销量进行估算,预计2019年全年新能源乘用车销量118万辆,预计同比+12%。特斯拉之前表示在 19 年年底达到周产3000 台,我们以此谨慎假设 2020 年全年平均周产3000台,预计2020年上海工厂年产能将达到15万辆,预计销量市占率将显著提升。

大众MEB:大象转身,21年国产放量。最早开启电动化,大众全球电动化进程提速。受2015年“柴油门”事件因素影响,在混动技术方面相比日系车企有一定差距,在全球燃油消耗及排放标准趋严的大背景下,大众自2016年开始提出2025发展规划,开始全面发力电动车,全力打造MEB平台车型规划。2017年9月大众发布Roadmap E发展规划,计划到2025年大众全球电动车年销量达到200-300万辆,占其总销量20-25%;同时在2018年年报中也披露到2023年将投资300亿欧元用于汽车电动化,2028年前在全球范围内计划推出70款电动产品。

首款量产车型已亮相,后续多款MEB车型登陆中国市场,助推大众开启电动新时代。2019年9月,大众MEB平台首款量产车型ID.3在法兰克福发布,产品定位与e-Golf接近,搭载宁德时代的三元锂电池,电池电量为 37.2kWh,电池能量密度为121wh/kg,实现了 13.6 kWh/100km的电耗,NEDC续航里程270km。大众集团表示ID.3的起售价格低于3万欧元,预计将于今年11月开始投产,2020年春季开始在欧洲市场交付,后续预计2020年底至2021年将引入上汽大众实现国产化。国内首款MEB平台车型为ID。初见,定位紧凑型轿跑SUV,预计将于2020年底正式在国内量产。目前ID系列规划多款车型,后续有望引入中国市场,开启大众电动新时代。

5。 新能源链条是2020年最可能迎来内外资共振的方向

我们曾经在《核心资产买卖策略“ISEF”模型》中谈到外资除了传统白马以外,还有一个可能的方向,就是“产业相似型”。

这类细分龙头主要具备几类特征:1)从投资者信息角度,市场认知尚不充分,属于“黑马”品种。2)从全球视角来看,某些国家存在类似产业、类似公司,而海外机构投资者曾经投资过此类公司。3)从产业生命周期角度来看,对于A股中此类公司估值、成长可预测性、产业判断,让海外机构投资者更有前瞻性,更容易捕捉。

5。1。 POWER CORPORATION OF CANADA 是 SGS、华测检测股东

分析聚光科技、华测检测、SGS机构持股情况,我们发现:

1)在聚光科技前十大股东中,2017年至今,我们看到了摩根士丹利公司的身影。

2)在华测检测前十大股东中,2017-2018年,我们看到了POWER CORPORATION OF CANADA 的身影。

3)在SGS的分析中,我们看到摩根士丹利在2000-2005,2008-至今;POWER CORPORATION OF CANADA在2005-2011,2018-至今。出现在其前十大股东的身影之中。

5。2。 特斯拉供应链的三花智控、宏发股份进入外资持股前50

其实电动汽车链条中,外资也是比较有可能积极参与的方向。因为对于像特斯拉、宝马、大众、奔驰、丰田等全球顶级车企而言,外资对于电动汽车链条、这些公司等是比较容易理解和信任感的。所以从资金角度而言,未来一个阶段电动汽车链也是最容易受到内外资资金共振的一个方向之一。

对于电动汽车链条,其实2019年2季度后,三花智控、宏发股份作为特斯拉供应商已经逐步在被外资所增持,这一现象值得投资者所重视。

6。 特斯拉链、LG化学链、宁德时代链中寻找新能源车的Tenbagger

6.1。 国产Model 3:本土供应商的机会

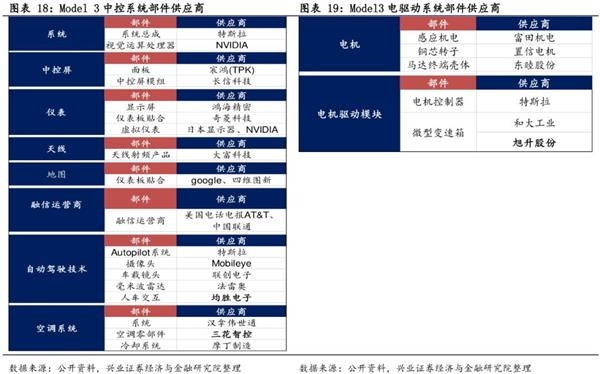

特斯拉国产化给国内配套零部件提供上车机会。特斯拉国产化以后,考虑到后续降价带来的降本压力,以及减少运输费用及关税等角度考虑,预计特斯拉将重点培养国内本土供应商,一些此前已经切入特斯拉供应体系的供应商预计进入配套体系概率更高。我们梳理了特斯拉Model 3重要部件相关配套情况如下。

Tesla国产将对国内相应的零部件带来相应机会。我们预计tesla年底开始正式国产,相关零部件出货预计从19Q4开始。我们谨慎假设特斯拉20/21年月均产销1.2万台(周产3000台),年产销15/30万台,根据我们的预计,相关零部件公司2020/2021年特斯拉国产增量收入及弹性测算如下。其中从收入弹性角度,拓普集团、旭升股份、岱美股、三花智控预计国产M3新增收入弹性较大。

6.2。 大众MEB平台的相关链条收益公司

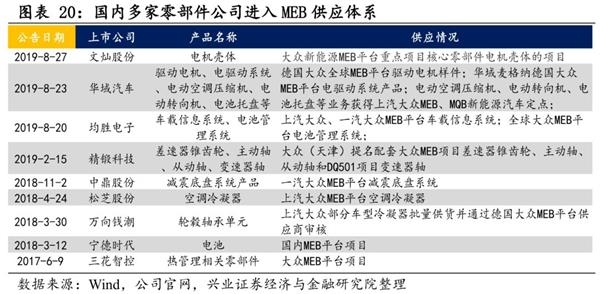

大众MEB将打开相关零部件公司向上空间,相关零部件公司将显著受益。目前大众MEB平台项目全球招标基本结束,国内部分优质零部件公司也相继宣告订单供应情况。未来3-5年内大众MEB将给相关零部件公司带来巨额订单,打开向上成长空间。

6。3。 LG化学产业链收益公司

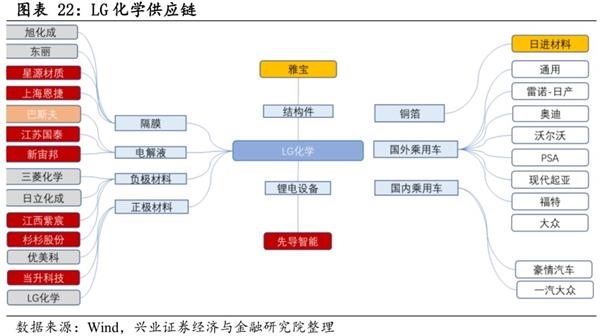

LG化学客户囊括海外主流车企:LG化学下游客户结构优异,囊括主流车企,随着各家车企电动化提速,LG化学受益下游客户放量提升出货量。公司是大众电池主要供应商,同时有望进入特斯拉中国供应链体系。

风险提示

特斯拉销量不及预期、新能源车政策不及预期

(文章来源:XYSTRATEGY)