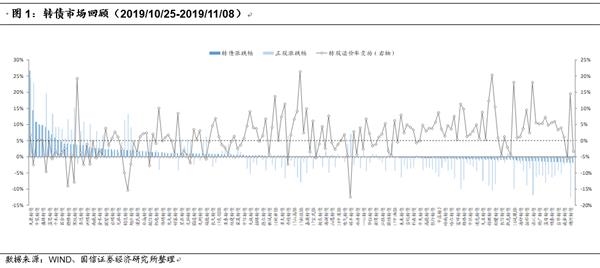

市场回顾:

创业板领涨,转债估值提升:上周市场震荡上行,三大股指小幅收涨,全周上证综指上涨0.31%收于2964点,上证50指周涨1.53%,创业板指周涨2.14%。板块方面,28个板块涨跌参半,其中家用电器、医药生物、食品饮料领涨,农林牧渔、钢铁、纺织服装跌幅较大。

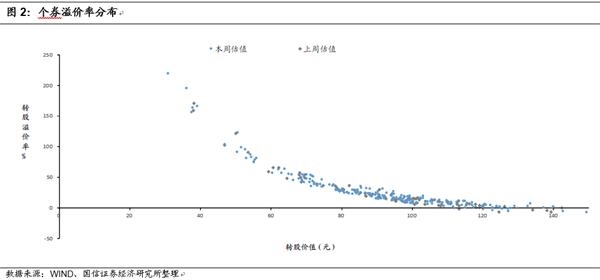

上周转债跟涨,中证转债指数全周收涨0.91%,我们计算的转债平价指数上涨0.02%,平价[70,80)、[80,90)、[90,100)、[100,110)的转债平均转股溢价率分别变动+0.56%、+2.08%、+1.00%、+1.05%。

估值一览

图3:转债估值(截止日为2019/11/08)

条款进度

图4:转债条款进度(截止日为2019/11/08)

转债策略:再融资新规松绑,可转债发行或受冲击

2019年11月8日,证监会发布《关于修改<上市公司证券发行管理办法>的决定(征求意见稿)》、《关于修改<创业板上市公司证券发行管理暂行办法>的决定(征求意见稿)》、《关于修改<上市公司非公开发行股票实施细则>的决定(征求意见稿)》。这是对2017年发布的“再融资新政”和“减持新规”的再次修订。

本次修订对主板、中小板、创业板再融资的供需两端进行了全面松绑,定增市场或将加速回暖。征求意见稿的具体内容包括:

(1)精简发行条件,拓宽创业板再融资服务覆盖面。取消创业板公开发行证券最近一期末资产负债率高于45%的条件;取消创业板非公开发行股票连续2年盈利的条件;将创业板前次募集资金基本使用完毕,且使用进度和效果与披露情况基本一致由发行条件调整为信息披露要求。

(2)优化非公开制度安排,支持上市公司引入战略投资者。上市公司董事会决议提前确定全部发行对象且为战略投资者等的,定价基准日可以为关于本次非公开发行股票的董事会决议公告日、股东大会决议公告日或者发行期首日;调整非公开发行股票定价和锁定机制,将发行价格不得低于定价基准日前20个交易日公司股票均价的9折改为8折;将锁定期由现在的36个月和12个月分别缩短至18个月和6个月,且不适用减持规则的相关限制;将目前主板(中小板)、创业板非公开发行股票发行对象数量由分别不超过10名和5名,统一调整为不超过35名。

(3)适当延长批文有效期,方便上市公司选择发行窗口。将再融资批文有效期从6个月延长至12个月。

此外,对于存量,证监会规定修改后的再融资规则发布实施时,对于已经发布预案、尚未获得证监会核准批复的适用修改后的新规则。

从供给端来看,新规对创业板公司非公开发行条件的放松力度最大,取消了连续2年盈利、前次募集资金基本使用完毕的限制,这意味着近年来因商誉减值问题而大面积亏损的创业板公司未来符合定增要求的数量将有所增加。

从需求端来看,放松定价折扣率、缩短锁定期、放松减持限制将再次提升定增市场对资金的吸引力。此前(2017年修订)规定对于定增定价、锁定期以及限售期解禁后的减持均有严格的限制,这是近两年定增市场对资金吸引力大幅下降的主要原因。本次新规对定价基准日由原来的发行期首日改回为董事会决议日、股东大会决议日或发行期首日,并且发行底价由原来的定价基准日前20个交易日均价的9折改为8折,同时锁定期缩短,减持不受限,这样定增对于大股东和长期战略投资者的吸引力将重新提升。

如果本次新规顺利推行,定增市场需求或将加速回暖,上市公司发行定增项目的积极性也将提升,对于可转债发行可能形成挤出效应,造成一定冲击。2020年可转债新券发行上市速度或低于预期,短期内存量市场的估值可能出现一定拉升。但长期来看,随着可转债市场近两年的快速发展,这一品种已被越来越多的投资者及上市公司所熟悉,市场结构和参与热度也与从前大不相同,在金融供给侧改革过程中,多样化投融资结构仍是主要趋势,可转债作为混合型融资品种,具有其不可替代的重要性。

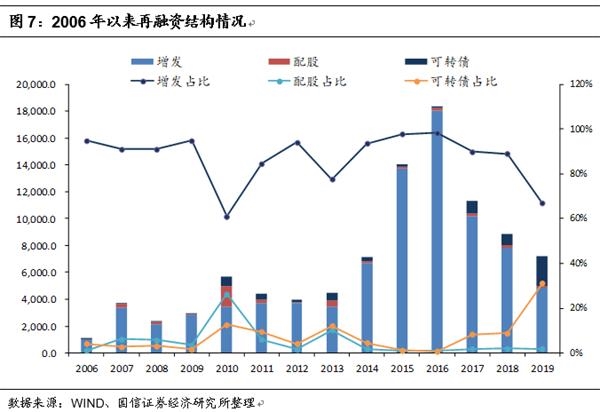

另外,我们对可转债和定增进行简单的对比。

目前我国市场上主要的再融资方式有三种:增发、配股和可转债,其中增发主要是指定增。在三种再融资方式中,定增的规模最大。自2017年再融资规定修订和减持新规发布之后,定增规模占比逐年下降,可转债规模占比大幅提升,2017年、2018年、2019年至今上市公司增发规模分别1.02万亿、7855亿、4830亿,占比90%、89%、67%,转债发行规模分别946亿、787亿、2249亿,占比8%、9%、31%。

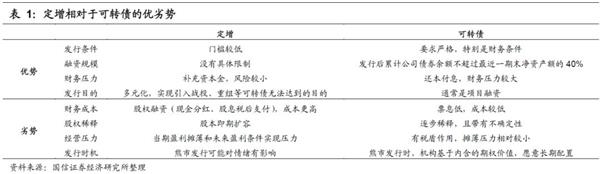

定增相比于可转债,有几个突出的优势:

(1)、发行门槛低,限制条件少:定增没有财务上硬性的要求,而可转债发行要求公司最近三个会计年度连续盈利,并且最近三个会计年度加权平均ROE平均不低于6%。

(2)、融资规模不受限制:发行可转债的上限为发行后累计债券余额不超过公司净资产额的40%,而定增目前尚没有具体的融资规模限制。

(3)、财务压力较小:定增可以补充公司资本金,风险较小;而发行可转债则需考虑到期未转换债券的还本付息问题,财务压力较大。

(4)、发行目的多元化:定增不仅能够实现项目融资、补充流动性资金、融资收购其他资产等可转债能实现的功能,也可以为壳资源重组、集团公司整体上市等需求提供融资。

当然,可转债相比定增也有自身的优势,这些优势也是监管层积极推动可转债发展、平衡再融资结构的原因。

(1)、财务成本较低:股权融资的财务成本明显高于债权融资。原因是上市公司现金分红且股息是税后支付,可转债的利息率较低且债息税前支付。

(2)、股权稀释是逐步的且不确定:定增后的股本扩张虽然不会造成对股票市场的即期扩容,而可转债至少半年之后方可转为股票,股本的增加至少有半年的缓冲期,而且转股是逐步进行的,不会很快摊薄股本。

(3)、经营压力相对较小:定增有摊薄作用,可能导致公司当年的每股收益和净资产收益率下降,未来是否具有较强盈利能力也是上市公司需要考虑的。而可转债因债息具有税盾作用,对当年每股收益和净资产收益率影响不大。

(4)、发行时机:牛市时,投资者均会积极参与定增和可转债。而熊市时,定增的发行往往对市场情绪有压制,而可转债的特点在于其内含的期权价值具有时间价值,如果折算的到期收益率有吸引力,就有机构愿意长期配置。

一级市场跟踪

截止目前,待发可转债255只,合计规模4850亿,其中已过会48只,已获核准20只,获核准规模合计788.86亿;待发公募可交换债6只,合计规模553.6亿。

表2:转债/交换债发行进度(截至2019/11/08)

(文章来源:国信证券)