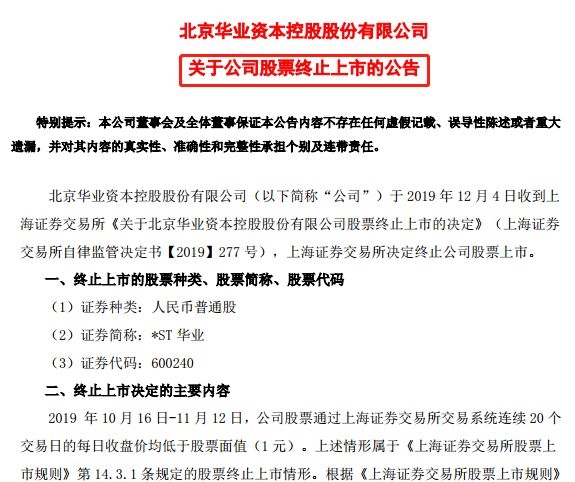

国防军工行业指数(中信)在2019年上涨9.92%,上证指数上涨14.70%,创业板指数上涨34.55%。军工板块指数在2019年走势跑输大盘,同时也落后于创业板指。回顾自2015年年初以来的军工板块公募重仓指出行业占比,可以发现在2019年三季度行业持仓占比向下突破了0.8%,达到了0.76%创下了2015-2019这近五年时间里的新低,板块平均市盈率约为2015年最高点的1/4,这说明军工板块的市场情绪已经达到了这几年的最低点。

行业基本面持续向上,改革利好开始兑现

军品定价机制改革和军代表制度改革是十三五期间对行业影响最为直接的两项改革。受此影响,在2018年以后军工行业上市公司的业绩表现低于市场预期,但到目前,军代表制度改革已经基本结束,企业到了存货变现的时期。军品定价机制改革驱动行业利润向总装企业流动,使行业利润分配更加合理。

由于在“十三五”期间的改革影响了企业产品的交付,根据军品订货的历史习惯和军队为完成“十三五”期间的装备计划,在2019和2020两年均为军用装备的集中采购期,行业基本面持续向上。

武器装备外贸市场有望成为新兴增长点

到2020年以后,可能世界上的多个传统热点地区的地区对抗将大幅增加,战争与冲突可能取代和平与发展而成为这些地区的主题,而我国在这些地区的友好国家,目前已经对于高新技术武器装备产生了极大的兴趣与需求以应对在不远的将来的地缘政治的不确定性,以捍卫本国的诸多地区利益。中国军工系统经过几十年的发展,武器装备的性能与可靠性均处于国际市场同类装备前列,是很多客户国家的最优选择。

投资建议:关注总装及核心配套标的

我们重点推荐在军品定价机制改革中受益的总装类标的以及在短期内可能出现前期存货变现的相关标的,推荐内蒙一机、中航沈飞、中航高科。但也不能忽视从中长期角度来看会受到院所改制等因素利好同时估值处于低位的企业,推荐四创电子。

风险提示:企业业绩增长可能低于预期,相关政策落地进度可能不达预期。

【延伸阅读】

2020年国防军工行业投资策略:超跌后已获得弹性空间

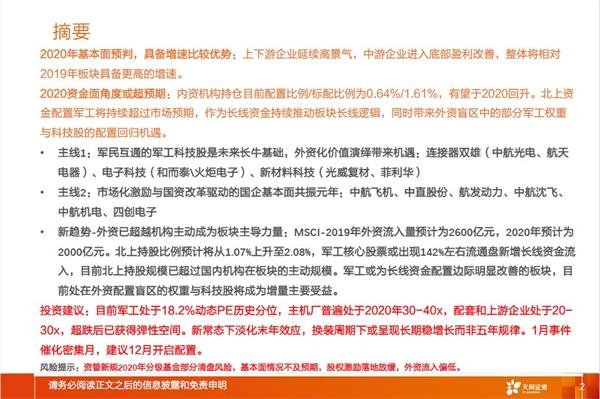

年度策略摘要

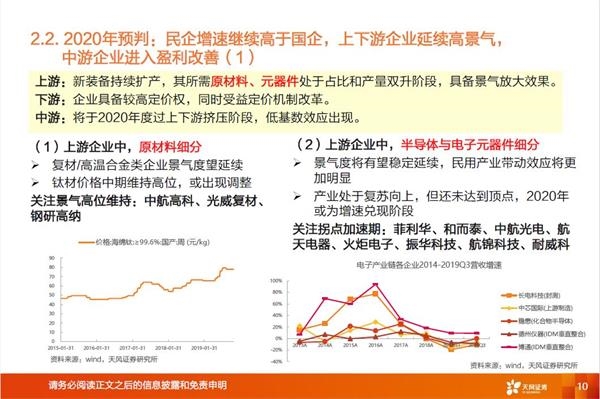

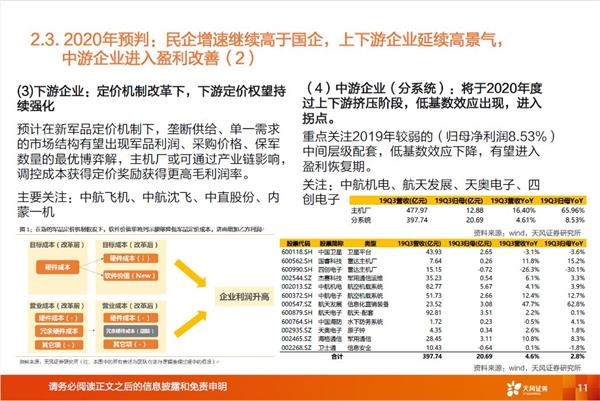

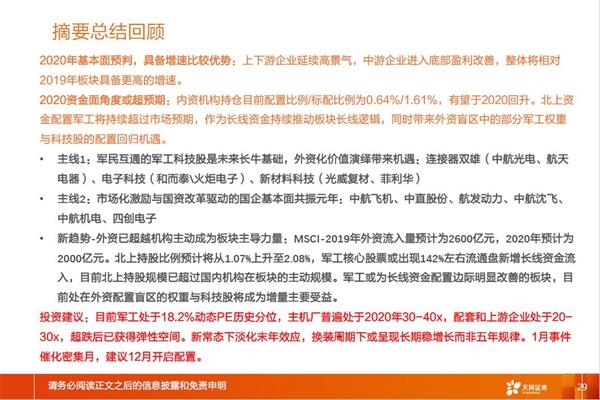

2020年基本面预判,具备增速比较优势:上下游企业延续高景气,中游企业进入底部盈利改善,整体将相对2019年板块具备更高的增速。

2020资金面角度或超预期:内资机构持仓目前配置比例/标配比例为0.64%/1.61%,有望于2020回升。北上资金配置军工将持续超过市场预期,作为长线资金持续推动板块长线逻辑,同时带来外资盲区中的部分军工权重与科技股的配置回归机遇。

主线1:军民互通的军工科技股是未来长牛基础,外资化价值演绎带来机遇:连接器双雄(中航光电、航天电器)、电子科技(和而泰火炬电子)、新材料科技(光威复材、菲利华)。

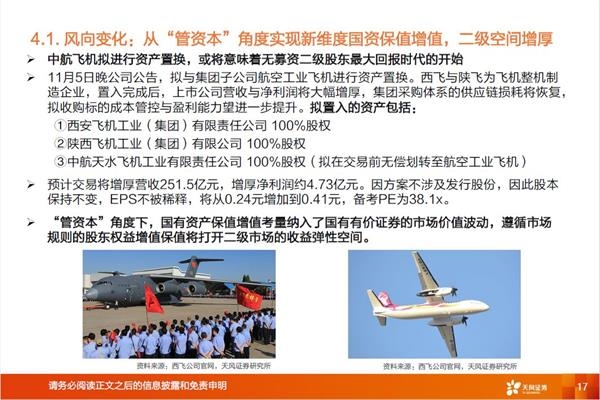

主线2:市场化激励与国资改革驱动的国企基本面共振元年:中航飞机、中直股份、航发动力、中航沈飞、中航机电、四创电子。

新趋势-外资已超越机构主动成为板块主导力量:MSCI-2019年外资流入量预计为2600亿元,2020年预计为2000亿元。北上持股比例预计将从1.07%上升至2.08%,军工核心股票或出现142%左右流通盘新增长线资金流入,目前北上持股规模已超过国内机构在板块的主动规模。军工或为长线资金配置边际明显改善的板块,目前处在外资配置盲区的权重与科技股将成为增量主要受益。

投资建议:目前军工处于18.2%动态PE历史分位,主机厂普遍处于2020年30-40x,配套和上游企业处于20-30x,超跌后已获得弹性空间。新常态下淡化末年效应,换装周期下或呈现长期稳增长而非五年规律。1月事件催化密集月,建议12月开启配置。

点击查看>>>百万股民都在看这些公司研报 行业价值热点抢先阅读 牛股基因实战策略

(文章来源:国信证券)