摘要

19年12月28日,人民银行发布公告,将存量浮动利率贷款的定价基准转换为LPR。我们的点评是:深化利率改革,疏通货币传导。

切换是何目的:完成存量转换,LPR全面运用。人民银行宣布将20年1月1日以前已发放和已签订合同但未发放的参考贷款基准利率定价的浮动利率贷款(不含公积金个人住房贷款)的定价基准转换为LPR。且20年1月1日起,各金融机构不得签订参考贷款基准利率定价的浮动利率贷款合同。推进快于预期,疏通传导机制。19年3季度《货币政策执行报告》中,央行表示将抓紧研究出台存量贷款利率基准转换方案,但当前时点推出还是快于市场预期。我们猜测原因在于,货币传导机制仍需进一步疏通。19年8月后,1年和5年期LPR 报价分别下行16bp和5bp,新发贷款也大多参考LPR定价,但规模更大的存量贷款定价基准未作转换,整体贷款利率水平下行不明显。未来基准转换后,MLF操作利率和银行报价LPR的变化,将不仅传递到新发贷款、更将影响规模庞大的存量贷款,利率传导机制被进一步疏通,进而一般贷款平均利率也有望下行。

兼顾两大要求:企业降低成本,房贷平稳过渡。转换方案对商业性个人住房贷款和其他贷款规定有别,兼顾“房住不炒”原则和降低社会融资成本要求。一方面,央行规定存量商业性个人住房贷款在转换时点的利率水平保持不变。原参考贷款基准利率的存量房贷利率,2020年仍将持平于转换之前,不会有变化,2021年之后开始跟随LPR进行浮动。另一方面,对于非房贷的其他贷款,央行规定转换后新的贷款利率由双方协商确定,因而一些企业存量贷款利率存在下调可能,尤其是大型国企等银行最优质客户的存量贷款成本或将下降,而民营和小微企业融资成本还取决于资质和议价能力,此外,居民的非住房类型贷款成本也可能随着重定价而下调,有助于修复居民消费能力。

理解货币政策:突出改革思路,疏通传导机制。首先,存量浮动利率贷款定价基准转换的意义在于,进一步以改革疏通货币政策传导。央行在学习中央经济工作会议精神的会议中指出,“注重以改革的办法疏通货币政策传导机制,提高货币政策的效果”。一方面需要降低融资成本,另一方面还需要避免大水漫灌和珍惜正常的货币政策空间,于是重任就落到了疏通货币传导机制的肩上。此次转换之后,2020年开始LPR全面运用、2021年开始所有浮动利率贷款定价跟随LPR调整,货币政策效果将得到更明显提升。

其次,以改革降成本,有别于开启降息周期。定价基准转换,重在疏通利率传导、完善LPR机制,并不必然对应于降息周期开启,相反在前期多次降准和公开市场投放充裕后,如果利率传导效率提高也实现了降低融资成本的目的,反而可以避免以往的直接降低基准利率和大水漫灌。

此外,基准转换后,MLF操作利率作为主要政策利率的作用得到强化。MLF利率将不仅影响市场资金成本和新增信贷利率,未来更将影响存量浮动贷款利率,其政策效果得到提升,进一步确立了MLF利率的政策利率含义。

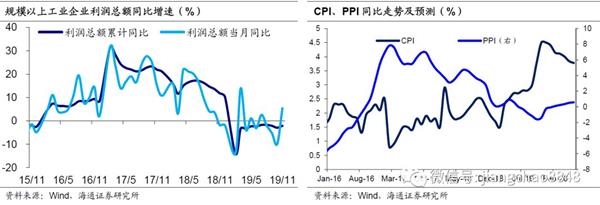

短期来看,降准预期较强,但降息概率不高。12月23日总理在考察时表示,“将进一步研究采取降准和定向降准、再贷款和再贴现等多种措施,推动小微企业融资难融资贵问题明显缓解”,由于1月存在缴税、专项债发行、春节等因素导致的资金缺口,未来仍有可能小幅降低准备金率,满足流动性需求。但考虑到11月经济企稳迹象初现,工业增速、企业利润均有改善,而短期通胀仍处高位,且美联储也暂停降息、进入一段观察期,我们预计,我国货币政策在未来一个季度内仍将保持稳健,降息概率不高。

19年12月28日,人民银行发布公告,将存量浮动利率贷款的定价基准转换为LPR。我们的点评是:深化利率改革,疏通货币传导。

1。切换是何目的:完成存量转换,LPR全面运用

存量浮动贷款,定价基准切换。人民银行发布公告,宣布将20年1月1日以前已发放和已签订合同但未发放的参考贷款基准利率定价的浮动利率贷款(不包括公积金个人住房贷款)的定价基准转换为LPR。

LPR全面运用,贷款利率并轨。央行还宣布20年1月1日起,各金融机构不得签订参考贷款基准利率定价的浮动利率贷款合同。央行表示目前接近90%的新发放贷款已经参考LPR定价,LPR机制改革在新增贷款层面推进较快。但存量浮动利率贷款此前仍基于贷款基准利率定价,在未来央行大概率不再调整原贷款基准利率的背景下,存量浮动贷款的利率将会越来越偏离市场利率水平。因而存量贷款定价也过渡到参考LPR势在必行,有助于贷款利率的全面两轨合一轨。

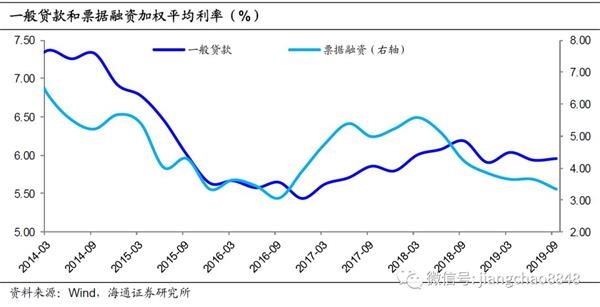

推进快于预期,疏通传导机制。19年三季度《货币政策执行报告》中,央行表示将抓紧研究出台存量贷款利率基准转换方案,但当前时点推出还是快于市场预期,我们猜测原因在于,货币传导机制仍需进一步疏通。18年4月央行开启降准后,货币和债券市场利率明显下行,对市场利率较敏感的票据融资利率也降低了200bp以上,但一般贷款利率整体稳定,促使央行推动利率“两轨合一轨”以及LPR改革。

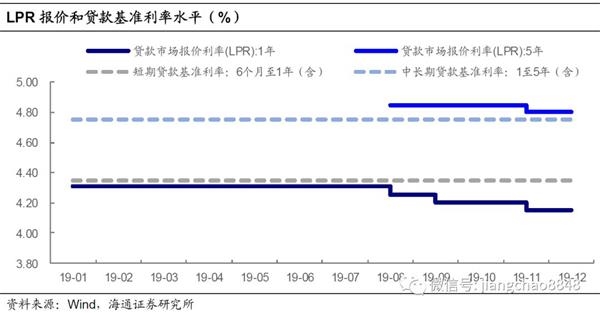

19年8月实行新的LPR报价机制后,1年和5年期LPR 报价已分别下行16bp和5bp,新发贷款也大多参考LPR定价,但规模更大的存量贷款定价基准未作转换,是整体的贷款利率水平下行不明显的主要原因。到19年9月底,一般贷款加权平均利率较18年高点仅降12bp,且较19年6月仍微升2bp。而未来所有贷款都将基于LPR定价,MLF操作利率和银行报价LPR的变化,将不仅传递到新发贷款、更将影响规模庞大的存量贷款,利率传导机制被进一步疏通,进而一般贷款平均利率也有望下行。

2。兼顾两大要求:企业降低成本,房贷平稳过渡

定价基准转换方案上,商业性个人住房贷款和其他贷款规定有别,兼顾“房住不炒”原则和降低社会融资成本要求。

一方面,央行规定,存量商业性个人住房贷款在转换时点的利率水平应保持不变。其对应的加点数等于原合同最近的执行利率水平与19年12月相应期限LPR的差。所以,对参考贷款基准利率的存量房贷利率,2020年仍将持平于转换之前,不会有变化。而自第一个重定价日(大多为1月1日)起,在每个利率重定价日,利率水平由最近一个月相应期限LPR与该加点数值重新计算确定,这种情形下,2021年之后这部分存量房贷利率开始跟随LPR进行浮动,若2020年12月相应期限LPR低于2019年12月的水平,则房贷利率将会下调。

另一方面,对于非房贷的其他贷款(包括但不限于企业贷款、个人消费贷款等),央行规定转换后新的贷款利率水平由双方协商确定,因而一些主体的贷款利率存在下调可能。考虑到19年8月LPR机制改革后,1年期和5年期LPR已分别下降16bp和5bp,这意味着非房贷的其他存量贷款利率在2020年3月-8月转换后,有望较原合同水平出现下调,尤其是大型国企等银行最优质客户的存量贷款成本或将下降,而民营和小微企业融资成本还取决于资质和议价能力带来的加点数多少,此外,居民的非住房类型贷款成本也可能随着重定价而下调,有助于修复居民消费能力。

3。理解货币政策:突出改革思路,疏通传导机制

首先,存量浮动利率贷款定价基准转换的意义在于,进一步以改革疏通货币政策传导。央行在学习中央经济工作会议精神的会议中指出,“注重以改革的办法疏通货币政策传导机制,提高货币政策的效果”。一方面需要降低融资成本,另一方面还需要避免大水漫灌和珍惜正常的货币政策空间,于是重任就落到了疏通货币传导机制的肩上。19年8月以来央行推动利率并轨,意在使此前已下行的市场利率向贷款利率传导,从而降低融资成本。此次转换后,2020年开始LPR全面运用、2021年开始所有浮动利率贷款定价跟随LPR调整,货币政策效果将得到更明显提升。

其次,以改革降成本,有别于开启降息周期。此次定价基准转换,重在疏通利率传导、完善LPR机制,并不必然对应于降息周期开启,相反在前期多次降准和公开市场投放充裕后,如果利率传导效率提高也实现了降低融资成本的目的,反而可以避免以往的直接降低基准利率和大水漫灌。

此外,基准转换后,MLF操作利率作为主要政策利率的作用得到强化。MLF利率将不仅影响市场资金成本和新增信贷利率水平,未来更将影响存量浮动贷款利率,其政策效果得到明显提升,进一步确立了MLF利率的政策利率含义。

短期来看,降准预期较强,但降息概率不高。12月23日总理在考察时表示,“将进一步研究采取降准和定向降准、再贷款和再贴现等多种措施,推动小微企业融资难融资贵问题明显缓解”,由于1月存在缴税、专项债发行、春节等因素导致的资金缺口,未来仍有可能小幅降低准备金率,满足流动性需求。但考虑到11月经济企稳迹象初现,工业增速、企业利润均有改善,而短期通胀仍处高位,且美联储也暂停降息、进入一段观察期,我们预计,我国货币政策在未来一个季度内仍将保持稳健,降息概率不高。

(文章来源:姜超宏观债券研究)