摘要

风电抢装再起,繁荣背后存隐忧。受国家发改委2019年发布的《关于完善风电上网电价政策的通知》政策影响,继2015年抢装之后,国内陆上风电有望在2020年底之前再次呈现抢装,估计2020年新增装机规模有望达到35GW,超过2015年历史高点。伴随新增装机的大幅增长,2020年风电制造产业整体的盈利水平有望提升。但繁荣背后亦有隐忧,抢装往往对应需求的透支,2021年新增装机是否会大幅下滑成为市场担忧点。

2020 VS 2015,两轮抢装有何不同。首先,2015年的抢装主要面向的是Ⅰ-Ⅲ类资源区,而2020年的风电抢装将是面向全国,且新一轮抢装之后电价下调幅度更大。其次,2015年抢装导致弃风问题的严重恶化以及政策的收紧,新一轮风电抢装面临的弃风环境明显改善,预计2020年全国平均弃风率5%以内,不会出现类似于2015年弃风率大幅攀升的情况。第三,不同于2016年,2021年仍存在陆上项目和海上项目的抢装需求;当前国内风电行业已经呈现多元化特点,以海上、平价等为代表的新兴项目崛起将一定程度对冲新一轮抢装所造成的透支效应。

2021年的风电装机,该如何期待。补贴退坡倒逼行业技术进步,推动全国平价版图不断扩大,海上风电景气延续,分散式风电项目有望成为香饽饽,风电行业发展将呈现多元化特点。基于对现有项目储备的分析和预测,估计2021年新增装机仍有望达到30GW,依然处于历史高位。

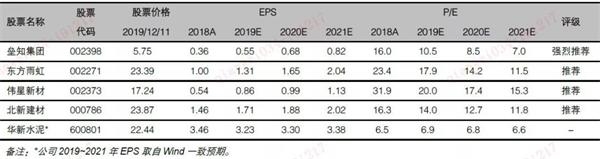

投资建议:2020年抢装之后,不应对需求过于悲观,新增装机仍有望处于历史高位;2021年风电行业正式步入平价时代,平价项目将免受补贴拖欠影响,行业现金流将明显改善,投资主体有望多元化,风电板块估值水平有望提升。建议重点关注风电制造环节龙头企业,包括风机环节的明阳智能、金风科技,铸件环节的日月股份,塔筒和叶片环节的天顺风能等。

风险提示:1)风电行业政策属性较强,现有政策的调整可能导致未来新增装机规模的不确定。2)分散式风电属于新兴的风电项目类型,发展模式尚不完全成熟,可能存在装机规模不及预期风险。3)北方平价大基地已经成为风电行业重要发展模式,输电通道建设以及受端负荷需求等消纳因素可能影响项目进度和装机规模。4)如果钢材等原材料价格大幅上涨,可能影响产业链整体盈利水平。5)部分风电制造环节呈现同质化竞争特点,抢装之后竞争可能加剧,产品价格以及盈利水平可能下滑。

01

风电抢装再起,繁荣背后存隐忧

(1)抢装再现,2020年新增装机有望达35GW

2019年5月,国家发改委发布《关于完善风电上网电价政策的通知》,政策明确:

陆上风电:2018年底之前核准的陆上风电项目,2020年底前仍未完成并网的,国家不再补贴;2019年I~Ⅳ类资源区新核准陆上风电指导价分别调整为每千瓦时0.34元、0.39元、0.43元、0.52元;2020年新核准项目指导价分别为每千瓦时0.29元、0.34元、0.38元、0.47元;2021年新核准的陆上风电项目全面平价上网,国家不再补贴。

海上风电:对2018年底前已核准的海上风电项目,如在2021年底前全部机组完成并网的,执行核准时的上网电价;在2022年及以后全部机组完成并网的,执行并网年份的指导价。2019年新核准近海风电项目指导价调整为每千瓦时0.8元,2020年调整为每千瓦时0.75元,具体项目通过竞争方式确定上网电价,且不得高于上述指导价。

上述政策意味着,继2015年抢装之后,国内陆上风电有望在2020年底之前再次呈现抢装;海上风电在2021年底之前有望呈现抢装。

2019年前三季度,主要风机企业营收规模呈现高增长,反映了行业当前的景气程度。受益于近期风机招标规模的大幅增长,风机企业在2019年普遍斩获了大量新订单,目前在手订单饱满。考虑2020年底这一陆上风电并网截止期限,估计主要风机企业2020年出货量都将有较明显的增长,2020年国内新增装机有望进一步提升。

我们估计2019年国内风电新增装机超过25GW;2020年陆上风电的抢装规模有望超过2015年,全年新增装机规模有望达到35GW。

(2)风电制造环节整体盈利水平有望提升

伴随新增装机的大幅增长,2020年风电制造产业整体的盈利水平有望提升:

首先,以风机为代表的终端产品价格处于平稳上升趋势。自2018年三季度以来,风机的招标价格呈上涨趋势,目前一线企业风机产品处于供不应求状态;考虑2019年招标的风机规模较大,而且招标价格更高,估计风机企业2020年交付的陆上风机平均价格有望同比提升。塔筒方面,2019年塔筒的价格整体平稳,受运输半径的限制,2020年需求的快速增长可能导致局部地区塔筒的供应偏紧。

第二,受经济增速下行等宏观层面的影响,上游原材料价格呈现缓降趋势。风电制造成本受钢材等原材料价格的影响较大,例如玻纤是叶片生产的主要原材料、中厚板是塔筒生产的主要原材料、生铁是铸件生产的主要原材料;2019年以来,上述原材料价格整体呈现企稳或小幅下降的趋势,意味着风电制造成本端处于平稳下行通道。

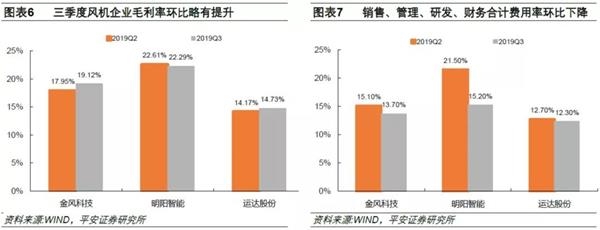

第三,规模效应带来的费用率下降不容忽视。2019年三季度,风机企业的盈利状况明显好转,除了毛利率略有提升以外,三季度出货量大幅增长导致的费用率压缩也是重要原因。展望2020年,我们估计风电制造企业收入规模将普遍大幅增长,费用率有望进一步大幅下降。

(3)繁荣背后的隐忧

风电行业具有较强的周期属性,抢装往往对应一定程度的需求透支。2015年,在行业抢装之下,新增装机规模达到历史高点30.75GW,随后2016年国内新增风电装机23.4GW,同比下滑约24%,风机企业出货量亦呈现下滑。

2020年,在新一轮抢装推动之下,国内新增装机有望超过2015年,创历史新高。但繁荣背后亦有隐忧,2021年是否会复制甚至超过2016年的下滑幅度?